Istnieją różne rodzaje kosztorysów, w tym budowlany, remontowy i wykończeniowy. Każdy z nich powinien zawierać szczegółowe informacje o kosztach materiałów, robocizny oraz harmonogram prac. Przygotowanie kosztorysu wymaga skrupulatnego planowania i wyceny, co może wiązać się z kosztami od kilkuset do ponad 1000 zł.

Najważniejsze informacje:- Kosztorys jest kluczowy dla uzyskania kredytu na budowę lub remont

- Dokument przedstawia szczegółowe koszty inwestycji

- Istnieją różne rodzaje kosztorysów zależnie od celu kredytu

- Profesjonalnie przygotowany kosztorys zwiększa szanse na uzyskanie kredytu

- Nie wszystkie banki wymagają kosztorysu, zwłaszcza przy zakupie gotowych nieruchomości

Czym jest kosztorys do kredytu hipotecznego?

Kosztorys do kredytu hipotecznego to szczegółowy dokument przedstawiający szacunkowe koszty planowanej inwestycji budowlanej lub remontowej. Jego głównym celem jest wykazanie bankowi realnych wydatków związanych z realizacją projektu.

W procesie uzyskiwania kredytu kosztorys odgrywa kluczową rolę. Pozwala bankowi ocenić adekwatność wnioskowanej kwoty kredytu do faktycznych potrzeb inwestycyjnych. Dodatkowo, stanowi podstawę do ustalenia harmonogramu wypłat transz kredytowych. Dokładnie przygotowany kosztorys do kredytu hipotecznego znacząco zwiększa szanse na pozytywną decyzję kredytową.

Rodzaje kosztorysów w kredytach hipotecznych

Kosztorys budowlany

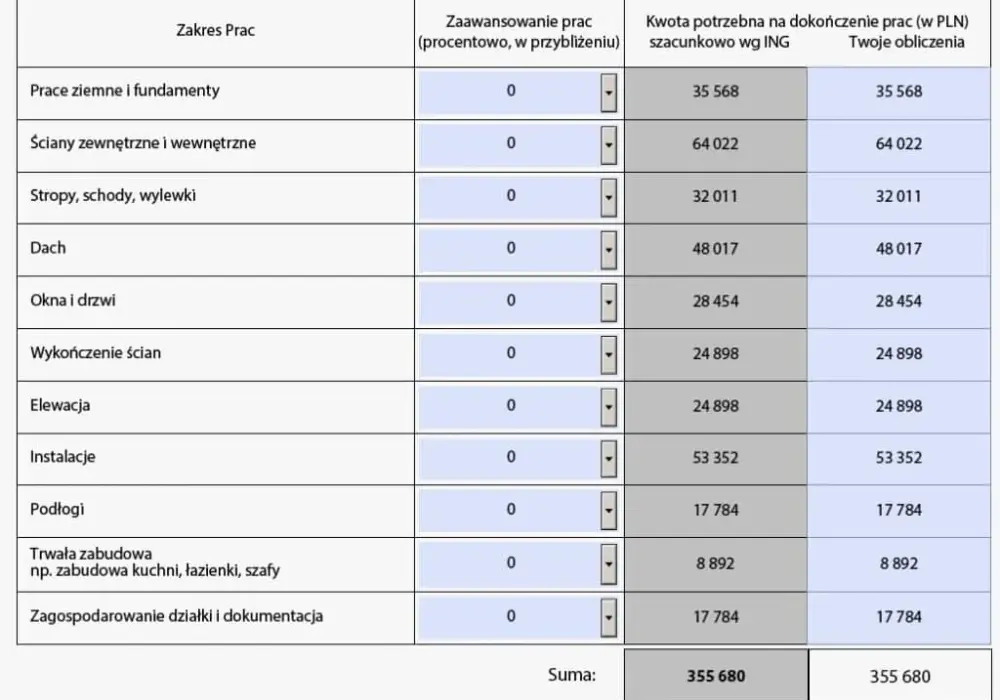

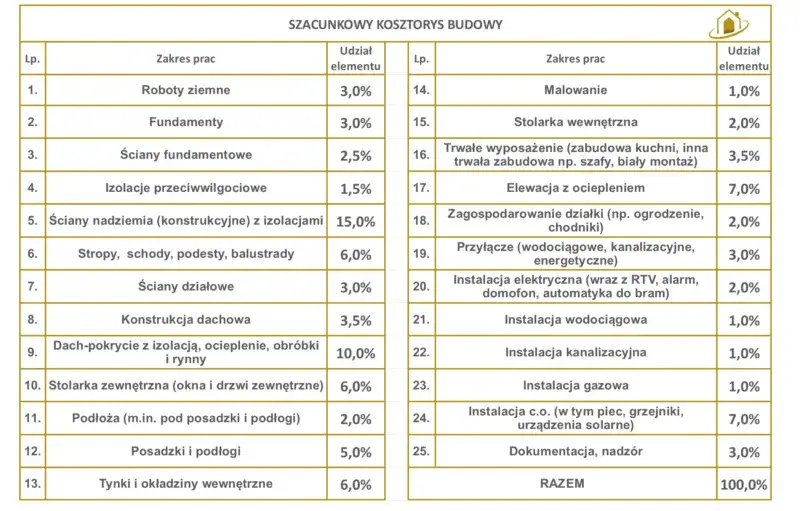

Kosztorys budowlany kredyt hipoteczny to dokument niezbędny przy finansowaniu budowy domu od podstaw. Obejmuje on wszystkie etapy inwestycji, od prac ziemnych po wykończenie.

Kluczowe elementy kosztorysu budowlanego to:

- Szczegółowy wykaz materiałów budowlanych

- Wycena robocizny dla poszczególnych etapów budowy

- Harmonogram prac z podziałem na etapy

Kosztorys remontu

Kosztorys remontu do banku stosuje się przy kredytowaniu modernizacji istniejących nieruchomości. Jest on wymagany, gdy planujemy gruntowny remont lub przebudowę.

Specyfika tego typu kosztorysu polega na uwzględnieniu prac rozbiórkowych i adaptacyjnych. Musi on dokładnie opisywać zakres planowanych zmian, z uwzględnieniem ewentualnych prac konstrukcyjnych. Bank zwraca szczególną uwagę na zgodność planowanych prac z prawem budowlanym.

Kosztorys wykończenia

Kosztorys wykończenia mieszkania kredyt dotyczy prac wykończeniowych w nowo zakupionym lokalu. Jego celem jest przedstawienie bankowi zakresu i kosztów niezbędnych do przygotowania mieszkania do zamieszkania.

Typowe pozycje w takim kosztorysie to:

- Materiały wykończeniowe (farby, płytki, panele)

- Wyposażenie łazienki i kuchni

- Stolarka drzwiowa i okienna

- Instalacje elektryczne i sanitarne

Jak przygotować kosztorys krok po kroku?

Przygotowanie kosztorysu kredyt hipoteczny wymaga systematycznego podejścia. Oto 5 kluczowych kroków:

- Inwentaryzacja potrzeb: Dokładnie określ zakres prac i niezbędne materiały.

- Konsultacja z fachowcami: Skonsultuj się z budowlańcami lub architektem, aby uzyskać realne wyceny.

- Research cen: Sprawdź aktualne ceny materiałów i usług, uwzględniając możliwe wahania.

- Stworzenie szczegółowego zestawienia: Przygotuj dokładną listę wszystkich wydatków, dzieląc je na kategorie.

- Weryfikacja i korekta: Przeanalizuj kosztorys pod kątem ewentualnych braków lub przeszacowań.

Kluczowe elementy kosztorysu

Koszty materiałów

W kosztorysie do kredytu hipotecznego materiały należy opisać bardzo szczegółowo. Podaj dokładne ilości, rodzaje i marki planowanych do użycia produktów.

Przykładowe kategorie to: materiały konstrukcyjne (cegły, cement), wykończeniowe (farby, płytki), instalacyjne (rury, kable). Pamiętaj o uwzględnieniu kosztów transportu i ewentualnego składowania materiałów.

Wycena robocizny

Robociznę można kalkulować na podstawie stawek godzinowych lub ryczałtowo za wykonanie konkretnych prac. Warto oprzeć się na średnich stawkach rynkowych dla danego regionu.

Typowe błędy to niedoszacowanie czasu pracy lub pominięcie kosztów dodatkowych, takich jak dojazd ekipy czy wynajęcie specjalistycznego sprzętu.

Harmonogram prac

Dla banku harmonogram jest kluczowy przy planowaniu wypłat kolejnych transz kredytu. Pokazuje on, czy inwestycja jest dobrze zaplanowana i realna do wykonania.

Efektywny harmonogram powinien uwzględniać kolejność prac, ich wzajemne zależności oraz przewidywane terminy realizacji. Warto dodać też bufory czasowe na nieprzewidziane okoliczności, takie jak opóźnienia w dostawach czy niekorzystne warunki pogodowe.

Dodaj 10-15% do wyliczonych kosztów jako rezerwę na nieprzewidziane wydatki. Uwzględnij możliwe wzrosty cen materiałów i usług. Konsultuj się z doświadczonymi fachowcami przy wycenie skomplikowanych prac.

Ile kosztuje sporządzenie kosztorysu?

Koszt profesjonalnego kosztorysu do kredytu hipotecznego waha się zwykle od 500 do 2000 zł.

Czynniki wpływające na cenę to:

- Złożoność i skala inwestycji

- Doświadczenie i renoma kosztorysanta

- Szczegółowość wymaganej dokumentacji

- Termin realizacji

Zlecenie kosztorysu profesjonaliście często się opłaca. Ekspert pomoże uniknąć kosztownych błędów i niedoszacowań. Dodatkowo, bank może bardziej przychylnie patrzeć na kosztorys przygotowany przez certyfikowanego specjalistę.

Wymagania banków odnośnie kosztorysów

| Bank | Typ kosztorysu | Szczegółowe wymagania |

|---|---|---|

| Bank A | Szczegółowy | Pełna specyfikacja materiałów, cen jednostkowych i robocizny |

| Bank B | Uproszczony | Ogólny zarys kosztów z podziałem na główne etapy inwestycji |

| Bank C | Mieszany | Szczegółowy dla pierwszej transzy, uproszczony dla kolejnych |

Najczęstsze błędy przy tworzeniu kosztorysu

Unikanie poniższych błędów zwiększy szanse na pozytywną decyzję kredytową:

- Niedoszacowanie kosztów: Zbyt optymistyczne założenia mogą prowadzić do problemów finansowych w trakcie realizacji.

- Pominięcie istotnych pozycji: Zapomnienie o kosztach pozornie drobnych, ale licznych elementów, może znacząco zniekształcić budżet.

- Brak rezerwy finansowej: Nieuwzględnienie buforu na nieprzewidziane wydatki często prowadzi do przekroczenia budżetu.

- Nieaktualne ceny: Bazowanie na nieaktualnych cennikach może skutkować znaczącym niedoszacowaniem kosztów.

- Nierealistyczny harmonogram: Zbyt optymistyczne terminy realizacji mogą budzić wątpliwości banku co do wykonalności projektu.

Jak kosztorys wpływa na decyzję kredytową?

Kosztorys do kredytu hipotecznego jest kluczowym elementem oceny wniosku kredytowego. Bank analizuje go pod kątem realności planowanych wydatków i adekwatności wnioskowanej kwoty kredytu. Dobrze przygotowany kosztorys zwiększa wiarygodność kredytobiorcy w oczach banku.

Precyzyjny kosztorys może wpłynąć na zwiększenie kwoty przyznanego kredytu. Bank, widząc dokładne wyliczenia, może być skłonny do finansowania większej części inwestycji.

Dokument kosztorysowy kredyt na dom jest podstawą do ustalenia harmonogramu wypłat transz. Precyzyjny podział kosztów na etapy pozwala bankowi na efektywne rozłożenie finansowania w czasie, co jest korzystne zarówno dla kredytobiorcy, jak i banku.

Klucz do sukcesu w finansowaniu nieruchomości: Profesjonalny kosztorys

Kosztorys do kredytu hipotecznego to nie tylko formalność, ale strategiczny dokument w procesie uzyskiwania finansowania na inwestycję w nieruchomość. Precyzyjne planowanie kosztów, uwzględnienie wszystkich aspektów inwestycji oraz realistyczny harmonogram prac znacząco zwiększają szanse na pozytywną decyzję kredytową.

Niezależnie od rodzaju inwestycji – czy to budowa domu, remont czy wykończenie mieszkania – kluczowe jest dostosowanie kosztorysu do specyfiki projektu i wymagań konkretnego banku. Profesjonalne przygotowanie tego dokumentu, choć wiąże się z pewnym kosztem, może uchronić przed kosztownymi błędami i niedoszacowaniami w trakcie realizacji inwestycji.

Pamiętajmy, że dobrze przygotowany kosztorys to nie tylko przepustka do otrzymania kredytu, ale również narzędzie do efektywnego zarządzania budżetem inwestycji. Pozwala on na lepszą kontrolę wydatków, planowanie transz kredytowych i minimalizację ryzyka finansowego. Inwestując czas i środki w starannie opracowany kosztorys do kredytu hipotecznego, inwestujemy w spokój i bezpieczeństwo finansowe naszego projektu.