Wystawianie faktury za usługę z materiałem wymaga przestrzegania określonych zasad i przepisów. Prawidłowo przygotowana faktura powinna zawierać szczegółowe informacje o sprzedawcy, nabywcy, świadczonej usłudze oraz dostarczonych materiałach. Kluczowe jest uwzględnienie odpowiednich stawek VAT, które mogą wynosić 8% lub 23%, w zależności od rodzaju usługi. Należy również pamiętać o terminach wystawienia faktury i ewentualnym zastosowaniu mechanizmu podzielonej płatności.

Najważniejsze informacje:- Faktura musi zawierać dane sprzedawcy i nabywcy, datę wystawienia, numer faktury oraz szczegółowy opis usługi i materiałów

- Stawki VAT dla usług budowlanych to 8% (budownictwo społeczne) lub 23% (pozostałe przypadki)

- Przy wartości faktury powyżej 15 000 zł należy zastosować mechanizm podzielonej płatności

- Termin wystawienia faktury za usługi budowlane to 30 dni od daty wykonania usługi

- Prawidłowe wypełnienie faktury jest kluczowe dla uniknięcia problemów podatkowych

Elementy faktury za usługę z materiałem

Jak wystawić fakturę za usługę z materiałem? Kluczem jest znajomość niezbędnych elementów dokumentu. Prawidłowo wystawiona faktura musi zawierać szereg informacji, które pozwolą na jednoznaczną identyfikację transakcji oraz stron w niej uczestniczących. Pamiętaj, że fakturowanie usług z materiałami wymaga szczególnej uwagi przy opisywaniu poszczególnych pozycji.

Przy wystawianiu faktur za usługi budowlane czy remontowe, gdzie występują zarówno usługi, jak i materiały, ważne jest precyzyjne rozróżnienie tych elementów. Dzięki temu unikniesz problemów z prawidłowym naliczeniem podatku VAT oraz ewentualnych nieporozumień z klientem.

Pamiętaj, że zasady fakturowania usług remontowych wymagają uwzględnienia nie tylko samej robocizny, ale także dostarczonych materiałów. To kluczowe dla prawidłowej dokumentacji sprzedaży usług z materiałami.

- Dane sprzedawcy i nabywcy (nazwa, adres, NIP)

- Data wystawienia i numer faktury

- Data wykonania usługi

- Szczegółowy opis świadczonej usługi i użytych materiałów

- Ilość i jednostka miary dla materiałów

- Cena jednostkowa netto

- Wartość netto, stawka i kwota VAT

- Wartość brutto

- Sposób i termin płatności

- Informacja o mechanizmie podzielonej płatności (jeśli dotyczy)

Prawidłowe określanie stawek VAT

Rozliczanie VAT przy usługach z materiałami wymaga znajomości odpowiednich stawek podatkowych. Dla usług budowlanych i remontowych najczęściej stosuje się dwie stawki: 8% dla budownictwa społecznego oraz 23% w pozostałych przypadkach. Kluczowe jest prawidłowe przyporządkowanie stawki do konkretnej usługi i materiałów.Warto pamiętać, że w niektórych sytuacjach można zastosować jednolitą stawkę VAT dla całej usługi, włączając w to materiały. Wymaga to jednak spełnienia określonych warunków, o których powiemy więcej w dalszej części artykułu.

| Rodzaj usługi/materiału | Stawka VAT |

|---|---|

| Usługi budowlane (standard) | 23% |

| Usługi w budownictwie społecznym | 8% |

| Materiały budowlane | 23% |

| Usługi remontowe (standard) | 23% |

Kiedy można zastosować jedną stawkę VAT?

Jednolita stawka VAT może być stosowana, gdy materiały są ściśle związane z wykonywaną usługą. Dotyczy to sytuacji, w których materiały są niezbędne do realizacji usługi i stanowią jej integralną część.

Przykładowo, przy remoncie łazienki możesz zastosować jedną stawkę VAT (np. 8% dla budownictwa społecznego) zarówno dla robocizny, jak i dla płytek czy armatury. Pamiętaj jednak, że musi to być zgodne z aktualnymi przepisami podatkowymi.

Czytaj więcej: Przykładowy kosztorys remontu mieszkania Excel: Darmowy szablon

Obowiązki podatkowe przy wystawianiu faktury

Jak prawidłowo fakturować usługi z materiałami? Kluczowe jest zrozumienie obowiązków podatkowych. Przede wszystkim, musisz pamiętać o terminowym wystawieniu faktury - zazwyczaj do 15. dnia miesiąca następującego po miesiącu wykonania usługi.

Kolejnym ważnym aspektem jest prawidłowe naliczenie i odprowadzenie podatku VAT. Pamiętaj, że rozliczanie VAT przy usługach z materiałami może być skomplikowane, szczególnie gdy stosujemy różne stawki dla usługi i materiałów.

W przypadku faktur o wartości przekraczającej 15 000 zł, masz obowiązek zastosowania mechanizmu podzielonej płatności (MPP). To kluczowy element dokumentacji sprzedaży usług z materiałami.

Mechanizm podzielonej płatności (MPP) - co to jest i kiedy stosować?

MPP to system, w którym płatność za towar lub usługę jest dzielona. Kwota netto trafia na standardowe konto sprzedawcy, natomiast kwota VAT na specjalny rachunek VAT. Ma to na celu zwiększenie bezpieczeństwa transakcji i ograniczenie oszustw podatkowych.

Stosowanie MPP jest obowiązkowe dla transakcji powyżej 15 000 zł brutto, które dotyczą towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT. Wiele usług budowlanych i remontowych znajduje się na tej liście, dlatego wystawianie faktur za usługi budowlane często wymaga uwzględnienia MPP.Terminy wystawiania faktur za usługi z materiałem

Znajomość terminów wystawiania faktur jest kluczowa przy fakturowaniu robocizny i materiałów. Generalnie, fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu wykonania usługi.

Istnieją jednak wyjątki od tej reguły, zwłaszcza w przypadku usług budowlanych i remontowych. Warto znać te szczególne przypadki, aby uniknąć problemów z urzędem skarbowym.- Standardowa usługa remontowa: do 15. dnia następnego miesiąca

- Usługa budowlana trwająca dłużej niż miesiąc: do 30 dni od zakończenia usługi

- Zaliczka na poczet usługi: w ciągu 15 dni od otrzymania zaliczki

- Usługa dla osoby prywatnej: na żądanie, w terminie 3 miesięcy od zakończenia miesiąca wykonania usługi

Jak prawidłowo opisać usługi i materiały na fakturze?

Precyzyjny opis usług i materiałów to kluczowy element fakturowania usług z materiałami. Dobry opis pozwala uniknąć nieporozumień z klientem i potencjalnych problemów podczas kontroli skarbowej. Staraj się być konkretny, ale jednocześnie zrozumiały dla odbiorcy faktury.

Przy opisywaniu usług, warto uwzględnić zakres wykonanych prac, powierzchnię lub ilość, a także użyte techniki czy metody. W przypadku materiałów, podaj dokładną nazwę, ilość oraz jednostkę miary. Pamiętaj, że zasady fakturowania usług remontowych wymagają precyzji w opisie zarówno robocizny, jak i wykorzystanych materiałów.

Jeśli stosujesz różne stawki VAT dla usług i materiałów, koniecznie rozdziel te pozycje na fakturze. To ułatwi prawidłowe rozliczanie VAT przy usługach z materiałami.

- Używaj precyzyjnych, ale zrozumiałych określeń

- Podawaj konkretne ilości i jednostki miary

- Rozdzielaj usługi i materiały, jeśli stosujesz różne stawki VAT

- Uwzględnij zakres prac, powierzchnię lub ilość przy opisie usług

- Dla materiałów podaj dokładną nazwę, markę lub typ

- W razie potrzeby, dodaj krótkie wyjaśnienie lub specyfikację techniczną

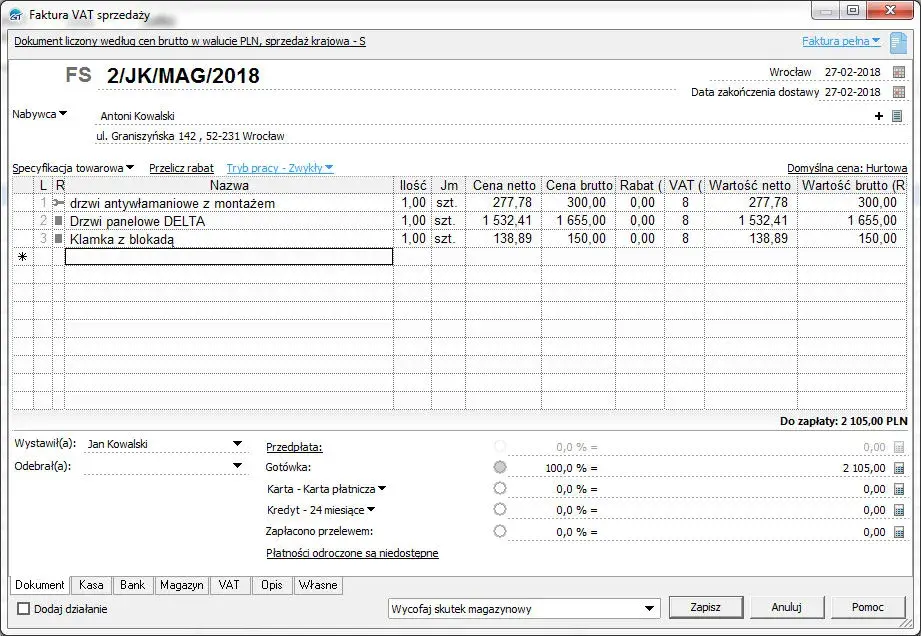

Przykład poprawnie wystawionej faktury za usługę z materiałem

Zobaczmy teraz, jak w praktyce wygląda prawidłowo wystawiona faktura za usługę z materiałem. Poniższy przykład ilustruje, jak połączyć wszystkie omówione wcześniej elementy w jeden spójny dokument.

| Faktura VAT nr 123/2024 | |||

|---|---|---|---|

| Sprzedawca: Firma Budowlana "Solidny Dom" Sp. z o.o. ul. Budowlana 1, 00-001 Warszawa NIP: 1234567890 |

Nabywca: Jan Kowalski ul. Remontowa 5, 00-002 Warszawa NIP: 0987654321 |

||

| Lp. | Nazwa towaru lub usługi | Ilość | Wartość brutto |

| 1 | Remont łazienki - robocizna | 1 | 5000 zł |

| 2 | Płytki ceramiczne "Bianco" 30x60 cm | 20 m2 | 2000 zł |

| 3 | Klej do płytek "SuperFix" | 5 worków | 250 zł |

| Razem do zapłaty: | 7250 zł | ||

Ta przykładowa faktura zawiera wszystkie niezbędne elementy: dane sprzedawcy i nabywcy, numer i datę wystawienia faktury, szczegółowy opis usługi i materiałów, ilości oraz wartości. Zwróć uwagę na precyzyjne opisy poszczególnych pozycji.

Pamiętaj, że jak wystawić fakturę za usługę z materiałem zależy od konkretnej sytuacji. W tym przypadku zastosowano jednolitą stawkę VAT dla wszystkich pozycji, co jest możliwe przy spełnieniu określonych warunków.

Najczęstsze błędy przy wystawianiu faktur - czego unikać?

Nawet doświadczeni przedsiębiorcy mogą popełniać błędy przy wystawianiu faktur za usługi budowlane. Świadomość typowych pomyłek pomoże Ci ich uniknąć i zapewnić zgodność z przepisami.

Jednym z częstych błędów jest nieprawidłowe określenie stawki VAT, szczególnie przy łączeniu usług i materiałów. Innym problemem bywa brak precyzji w opisie usług lub materiałów, co może prowadzić do nieporozumień z klientem lub problemy podczas kontroli skarbowej.

- Nieprawidłowe określenie stawki VAT

- Brak precyzyjnego opisu usług i materiałów

- Pominięcie adnotacji o MPP przy transakcjach powyżej 15 000 zł

- Błędne dane nabywcy lub sprzedawcy

- Nieprawidłowe numery faktury lub daty

- Brak rozdzielenia usług i materiałów przy różnych stawkach VAT

Klucz do bezbłędnego fakturowania usług z materiałami

Wystawianie faktur za usługi budowlane z materiałami wymaga szczególnej uwagi i znajomości przepisów. Pamiętaj, że prawidłowa faktura to nie tylko lista pozycji i kwot - to dokument, który musi spełniać szereg wymogów prawnych i podatkowych.

Kluczowe jest precyzyjne opisywanie usług i materiałów, prawidłowe stosowanie stawek VAT oraz przestrzeganie terminów wystawiania faktur. Nie zapominaj o mechanizmie podzielonej płatności (MPP) przy transakcjach powyżej 15 000 zł. Fakturowanie robocizny i materiałów może być skomplikowane, ale znając zasady i unikając typowych błędów, możesz uchronić się przed problemami z urzędem skarbowym i nieporozumieniami z klientami.

Pamiętaj, że prawidłowe fakturowanie usług z materiałami to nie tylko obowiązek prawny, ale także element profesjonalnego podejścia do prowadzenia biznesu. Dokładność i przejrzystość w dokumentacji finansowej buduje zaufanie klientów i ułatwia prowadzenie księgowości. Stosując się do zasad przedstawionych w tym artykule, znacznie ułatwisz sobie proces wystawiania faktur za usługi budowlane i zminimalizujesz ryzyko popełnienia kosztownych błędów.